Ergänzende Informationen

I. Angaben zum wirtschaftlich Berechtigten

1. Was sind „Wirtschaftlich Berechtigte“?

2. Wo finden Sie die Informationen über die Beteiligungsverhältnisse?

3. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

4. Welche Folgen hat die Verweigerung Ihrer Mithilfe?

II. Angaben nach § 154 Abgabenordnung (AO)

5. Was ist mit der Wirtschafts-Identifikationsnummer gemeint?

6. Wo finden Sie die Informationen über die Steuer-Identifikationsnummer?

7. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

8. Welche Folgen hat die Verweigerung der Mithilfe?

III. Angaben für das AnaCredit Reporting

9. Was ist das AnaCredit Reporting?

10. Welche Daten müssen wir für das AnaCredit Reporting von Ihnen als Vertragspartner erheben?

11. Wofür werden die erhobenen Daten genutzt?

12. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

I. Angaben zum wirtschaftlich Berechtigten

„Wirtschaftlich Berechtigte“ im Sinne des § 3 des GwG sind bei juristischen Personen des Privatrechts (insbesondere GmbH, Aktiengesellschaften, eingetragene Vereine und eingetragene Genossenschaften) und sonstigen privatrechtlichen Gesellschaften (z.B. Gesellschaft bürgerlichen Rechts, Kommanditgesellschaft und Offene Handelsgesellschaften) alle natürlichen Personen, die unmittelbar (einstufige Beteiligungsstruktur) oder mittelbar (mehrstufige Beteiligungsstruktur)

- mehr als 25 % der Kapitalanteile am Unternehmen halten oder

- mehr als 25 % der Stimmrechte kontrollieren oder

- auf vergleichbare Weise Kontrolle ausüben.

2. Wo finden Sie die Informationen über die Beteiligungsverhältnisse?

Beispiele für Unternehmen mit unterschiedlichen

Beteiligungsverhältnissen:

Beispiel 1: GmbH mit einem wirtschaftlich Berechtigten

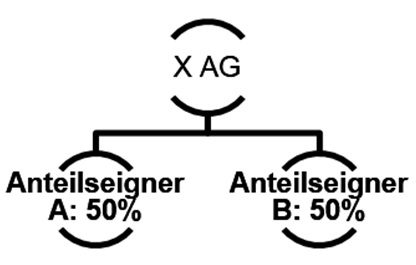

Beispiel 2: Nicht börsennotierte Aktiengesellschaft mit zwei wirtschaftlich Berechtigten

Beide Anteilseigner müssen als wirtschaftlich Berechtigte eingetragen werden.

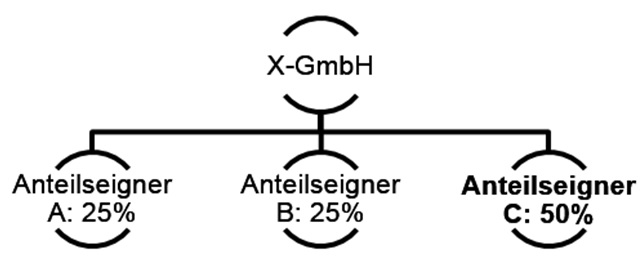

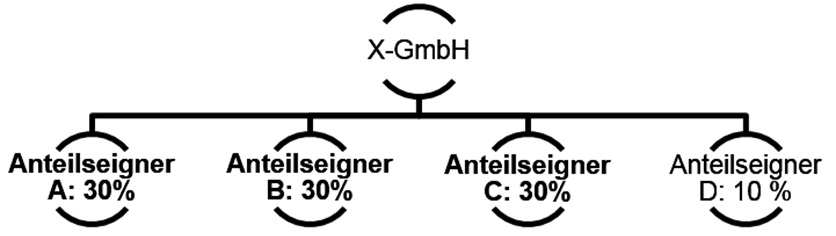

Beispiel 3: GmbH mit drei wirtschaftlich Berechtigten

Anteilseigner A, B, C müssen als wirtschaftlich Berechtigte angegeben werden, Anteilseigner D nicht.

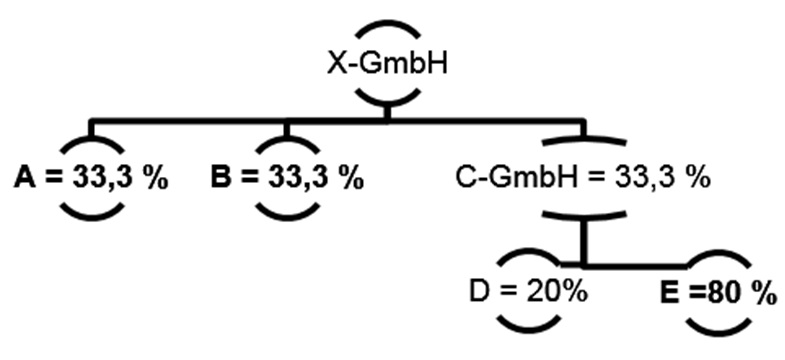

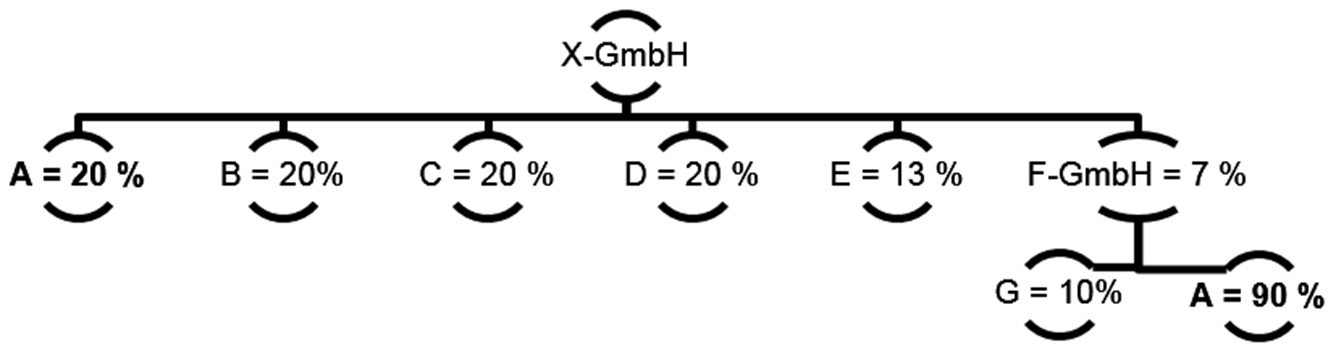

Beispiel 4: Mehrstufige Beteiligungsstruktur

Wirtschaftlich Berechtigte sind A, B und E.

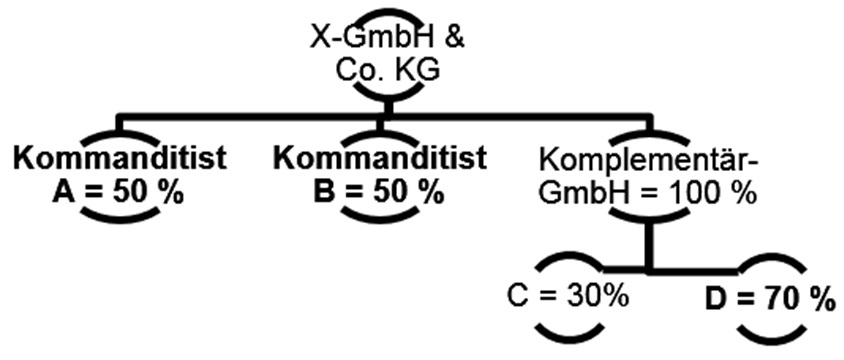

Wirtschaftlich Berechtigte sind Kommanditist A und B sowie D.

3. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

4. Welche Folgen hat die Verweigerung Ihrer Mithilfe?

II. Angaben nach § 154 Abgabenordnung (AO)

Bei beabsichtigtem Abschluss eines Darlehensvertrags sind wir nach § 154 Abgabenordnung (AO) im Rahmen einer Identifikationsprüfung verpflichtet, zusätzliche Angaben für den Vertragspartner, dessen Verfügungsberechtigten und den/die wirtschaftlich Berechtigten zu erheben und aufzuzeichnen (hierbei handelt es sich u.a. um die Adresse, die Identifikationsnummer nach § 139b AO bzw. die Wirtschafts-Identifikationsnummer nach § 139c AO oder Steuernummer).

5. Was ist mit der Wirtschafts-Identifikationsnummer gemeint?

Die Wirtschafts-Identifikationsnummer nach § 139c AO wird auf Anforderung der zuständigen Finanzbehörde vergeben. Sie beginnt mit den Buchstaben „DE“ und wird nur einmalig vergeben. Falls noch keine Wirtschafts-Identifikationsnummer vergeben wurde und es sich nicht um eine natürliche Person handelt, wird um Mitteilung der für die Besteuerung geltenden Steuernummer des Unternehmens gebeten.

6. Wo finden Sie die Informationen über die Steuer-Identifikationsnummer?

Die Steuer-Identifikationsnummer nach § 139b AO wurde Ihnen schriftlich vom Bundeszentralamt für Steuern mitgeteilt. Die elfstellige Nummer ist ein Leben lang gültig und wird in dem Schreiben auch als „Persönliche Identifikationsnummer“ bezeichnet. In der Regel wird die Identifikationsnummer mit TIN (Tax Identification Number) abgekürzt. Sie finden diese auch auf Ihrem Einkommensteuerbescheid.

7. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

Im Fall des beabsichtigten Abschlusses eines Darlehensvertrags besteht eine Mitwirkungspflicht des Vertragspartners gemäß § 154 Abs. 2a S. 2 AO.

8. Welche Folgen hat die Verweigerung der Mithilfe?

Wenn der Vertragspartner oder ggf. für ihn handelnde Personen die notwendigen Angaben nach § 154 Abs. 2a Nr. 1 AO nicht mitgeteilt haben, sind nach § 154 Abs. 2b AO bis zum Ablauf des dritten Monats nach Begründung der Geschäftsbeziehung (d.h. nach Abschluss des Darlehensvertrags) die erforderlichen Daten über das maschinelle Abfrageverfahren beim Bundeszentralamt für Steuern (BZSt) zu erfragen. Kann die Steuer-Identifikationsnummer und/oder Wirtschafts-Identifikationsnummer im Einzelfall nicht festgestellt werden oder können andere zu erhebende Daten, bspw. bei einer juristischen Person die Steuernummer wegen mangelnder Kooperation des Vertragspartners nicht festgestellt werden, müssen wir dies nach § 154 Abs. 2c AO dokumentieren und dem BZSt melden.

III. Angaben für das AnaCredit Reporting

9. Was ist das AnaCredit Reporting?

Bei diesem Reporting handelt es sich um ein statistisches Kreditmeldewesen, welches zu festgelegten Zeitpunkten an die Deutsche Bundesbank übermittelt werden muss. Die Rechtsgrundlage hierfür ergibt sich aus der Verordnung (EU) 2016/867 der Europäischen Zentralbank vom 18. Mai 2016 über die Erhebung granularer Kreditdaten und Kreditrisikodaten (EZB/2016/13). Weitergehende Informationen hierzu finden Sie auf den Web-Seiten der Europäischen Zentralbank (EZB) sowie der Deutschen Bundesbank.

10. Welche Daten müssen wir für das AnaCredit Reporting von Ihnen als Vertragspartner erheben?

- Registernummer (sofern vorhanden)

- Umsatzsteuer-Identifikationsnummer (sofern Registernummer nicht vorhanden)

- Steuernummer (sofern Registernummer und Umsatzsteuer-Identifikationsnummer nicht vorhanden)

11. Wofür werden die erhobenen Daten genutzt?

Wir nutzen die erhobenen Daten ausschließlich für die Erfüllung unserer gesetzlichen Verpflichtungen als reguliertes Kreditinstitut. Eine Weitergabe der erhobenen Daten an Dritte findet nur statt, wenn wir hierzu verpflichtet sind.

12. Besteht eine Mitwirkungspflicht Ihrerseits als Vertragspartner?

Es bestehen vertragliche Mitwirkungsverpflichtungen.